2023年2月,美国乔治城大学安全与新兴技术中心(CSET)发表名为《美国对中国人工智能公司的对外投资》报告。报告分析了Crunchbase2015-2021年间美国对中国人工智能公司的对外投资数据,并提到,美国政策制定者正在考虑建立新的对外投资安全审查制度。

美国对中国人工智能企业的对外投资评估

(一)对中国人工智能公司的投资

截至2021年底,中国人工智能市场中处于活跃状态的公司超过1600家,仅次于美国,是世界第二大人工智能市场。

1. 美国投资者参与的交易

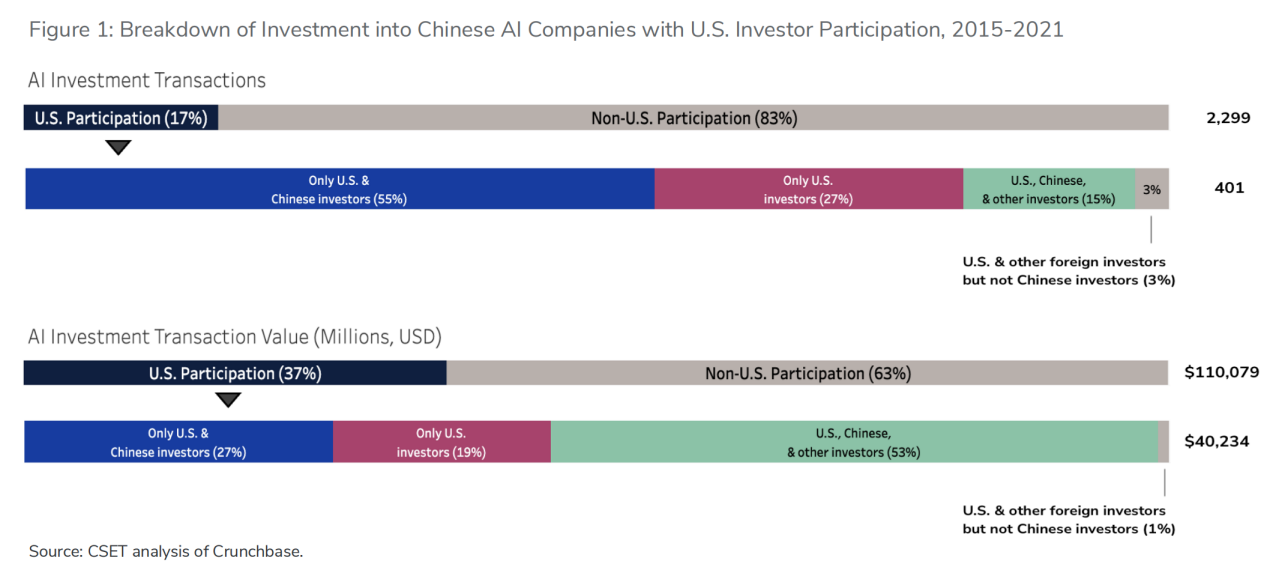

根据Crunchbase的数据,2015-2021年,167名美国投资者参与了对中国人工智能公司的401笔投资交易,占中国人工智能投资总量的17%。这些交易总共向251家中国人工智能公司投资了402亿美元,占中国人工智能公司筹集资金总额的37%。

401笔有美国参与的投资交易中(如下图),有107笔(27%)完全来自美国投资者,涉及74.5亿美元,占美国投资者参与中国人工智能交易总额的19%。而74.5亿美元仅代表美国对中国人工智能公司的投资下限。其中一些大的投资包括高盛对人工智能机器人公司1KMXC的单独投资,以及三家美国风险投资公司对自主移动机器人公司Geek+的投资。

图 2015-2021年美国投资者参与中国人工智能公司投资明细

如上图所示,美国投资者通常不会“单打独斗”,而是经常与包括中国或其他外国投资者共同进行投资。这类联合交易——两家或更多风投公司联合起来获得一项投资的股权——可能会帮助来自美国或其他地方的外国投资者从中国国内投资者那里获得关键的信息。

在其他情况下,还有其他外国投资者与美国和中国投资者参与了同一笔交易。尽管这类投资者的投资频率低于中美两国投资者,但这些投资交易的规模达到214亿美元,占有美国投资者参与的交易总额的53%。然而,由于投资者不需要披露其个人信息,这里的美国投资者所占份额尚不清楚。

通过更仔细地查看数据,还发现了三笔交易,其中一家美国公司与一家在美国商务部实体清单上列出的中国公司一起投资了另一家中国人工智能公司。如下表所示,在其中一个案例中,一家美国公司与iFlytek(科大讯飞,列入美国实体清单)共同投资了AI Dexian Zhaopin Guan(AI得贤招聘官)。在SenseTime(商汤科技)被添加到实体清单之前,有美国投资者与其一起投资了中国的AI公司。

表 美国投资者与列入实体清单的中国公司在中国AI领域进行的联合投资

2. 没有美国投资者参与的交易

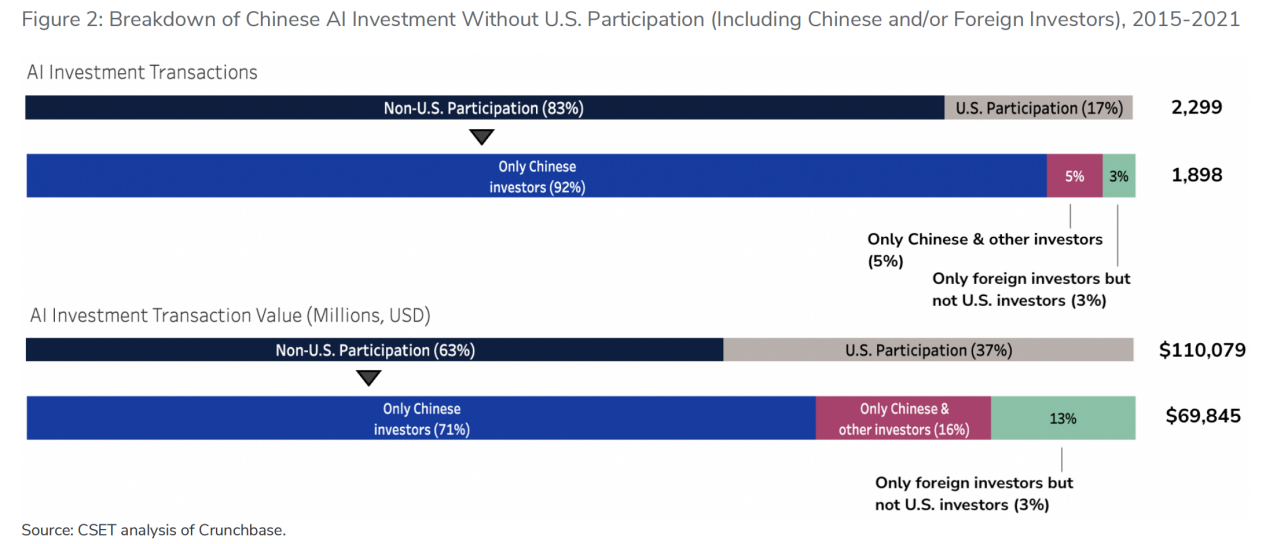

2015-2021年,中国人工智能公司涉及的83%的投资交易(1898笔交易)和63%的交易金额(698亿美元)中没有涉及美国投资者。如下图所示,在698亿美元的投资交易中,71%来自中国投资者;1898笔没有美国参与的投资交易中,92%来自中国投资者。中国人工智能公司从中国投资者那里获得的资金在1749笔投资交易中达到近500亿美元。

图 2015-2021年没有美国投资者参与的中国人工智能投资

鉴于中国人工智能公司的大部分投资来自中国投资者,如果监管美国对中国人工智能生态系统的对外投资是为了阻止中国的人工智能技术进步,那么这些目标不太可能达到预期的目标。此外,中国的人工智能公司也有能力吸引美国以外的外国投资者进行投资。2015-2021年,来自新加坡、中国台湾和韩国等地区的投资者也在57笔交易中向中国的人工智能领域投入了约90亿美元。

3. 美国投资中国人工智能公司的类型

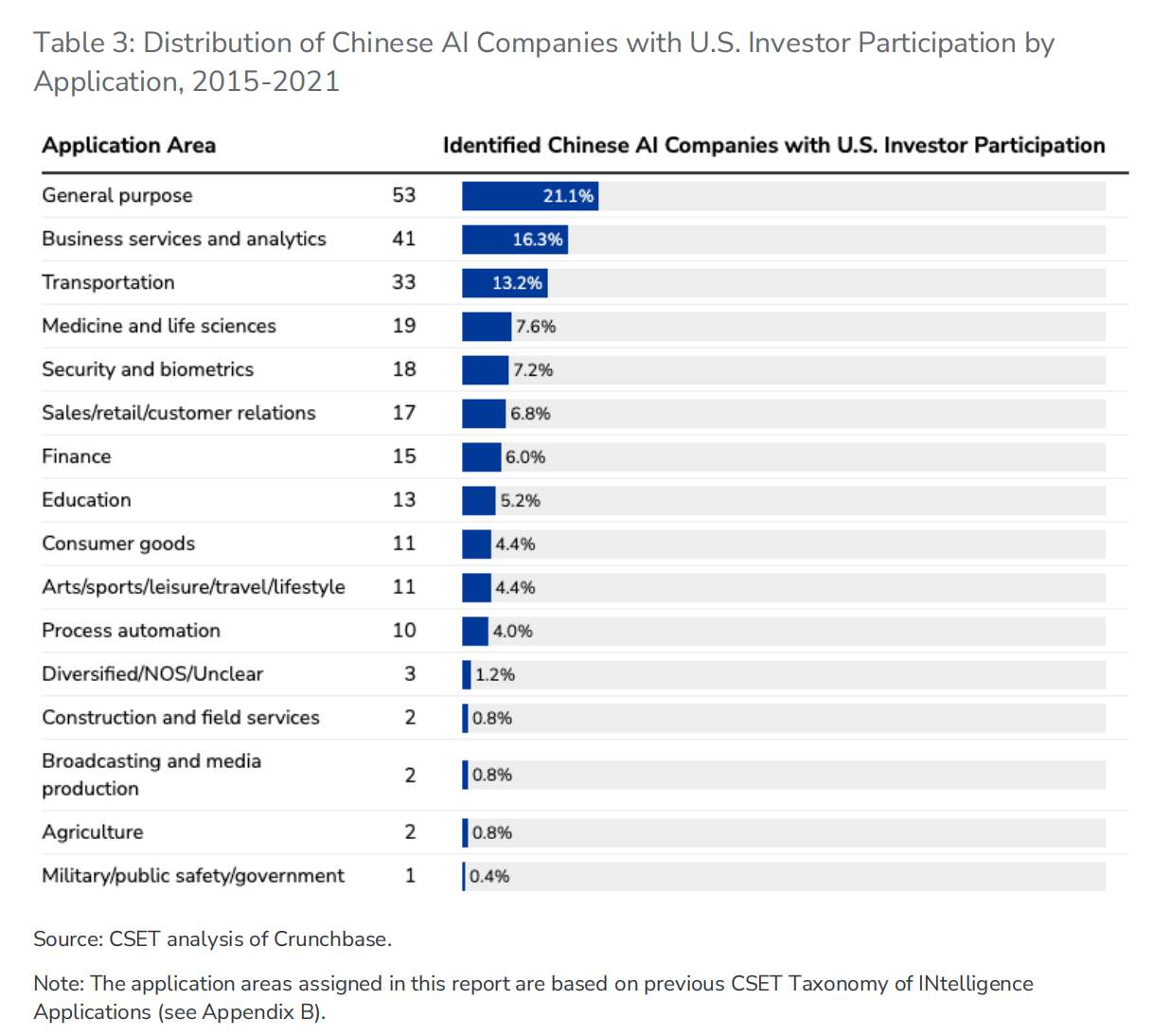

人工智能是一种通用技术,应用范围广泛,跨越不同行业。在数据集中,获得美国投资的中国公司正在开发商业服务和分析、交通、医药和生命科学、安全和生物识别等领域的应用程序。更具体而言,如下表所示,美国投资的大多数中国人工智能公司专注于通用人工智能相关的工具和应用、运输以及商业用途,如商业服务和分析以及销售/零售/客户关系。人工智能的进步可能会影响经济的许多领域,进而刺激创新,并使芯片和半导体等其他尖端技术成为可能。在通用领域中,8家人工智能公司专注于可能应用于不同行业的计算硬件;2家人工智能公司开发满足特定用途的芯片,涉及金融和交通领域。

表 2015-2021年美国投资者参与的中国人工智能公司行业分布情况

根据数据,只有1家从美国投资者那里获得资金的中国人工智能公司参与了军事或公共安全用途的人工智能应用开发。在这种情况下,上表中采用的分类可能会不够精准,因为商业部门开发的人工智能算法和技术可以被修改用于军事或执法用途。同样值得注意的是,在获得美国投资的251家中国人工智能公司中,有22家(9%)是中国人工智能产业发展联盟(AIIA)的成员。

4. 美国对中国人工智能公司的对外投资类型

2015-2021年,在观察到的涉及美国投资中国人工智能公司的投资中,风险投资(VC investment)占91%。这一趋势并不是美国投资者独有的。在同一时期,中国人工智能公司筹集的风投融资通常多于私募股权融资。这一趋势与美国完全不同。据此也可以判断,或许中国人工智能公司仍处于早期发展阶段,尚未达到可能吸引私募股权投资(PE investment)的成熟阶段。

(二)了解与风险投资相关的无形资产

来自美国等技术先进国家(地区)的投资还会给受资国带来除资本以外的无形收益。2019年中国国家资助的一篇研究论文指出,风险投资中的知识转移是不可避免的,而且这种从风险投资转移的知识可以帮助公司获得重要信息,如与技术创新相关的信息,从而提高其技术创新能力。其他文献指出,风险投资者可以“向创业者传达有价值的知识”,从而促进创新。这些无形的收益可能是多种形式的,包括但不限于:

来自国际市场、管理实践、效率和质量控制实践、竞争对手等方面专家的指导。

知名度。

通过风险投资网建立关系网的机会。

报告称,在美国和中国的技术竞争和更广泛的中国技术本土化战略的背景下,从长远来看,这种无形知识的转移可能有助于中国在关键战略技术上赶超美国。与此同时,由于这些无形的知识、关系和发展机会主要由美国投资者提供,它可以被视为中国人工智能的潜在瓶颈。因此,美国政策的变化确实可能对中国人工智能的发展速度和轨迹产生影响。

下一步行动

虽然美国对中国人工智能公司的投资有限,但此类金融活动的特征十分明显:高度复杂性,产生广泛的商业联系,可转移专业知识等,这些都值得去进一步调查。

美国政府目前无法有效监测、衡量或规范流向中国人工智能公司的对外投资。这一点,再加上上述因素,意味着政策制定者在着手解决任何问题之前,应该充分了解美国对中国人工智能公司的金融和技术支持的性质和范围,并谨慎行事。为此,报告提供了一组建议:

1. 为对外投资审查制度确定明确的政策目标

报告认为,应对投资项目是否涉及如下问题进行摸查,包括但不限于供应链弹性、创新竞争、军事现代化等。报告建议美国政府:尽管这些担忧本身都与国家安全有关,但它们带来了不同的预期结果,如果美国政府希望有效地解决这些问题,就需要采取独特的政策方法。

美国对中国人工智能公司的投资以及此类金融交易带来的无形利益也需要进一步调查;然而,任何调查都必须从明确的目标开始,以避免产生不利的影响。

报告认为,与投资审查制度类似,出口管制也是政策工具。如果没有一个清晰的愿景来说明所希望达到的政策目标,那么就很难有效地使用出口管制。

此外,缺乏明确的愿景可能在执行过程中会对美国贸易和企业竞争力产生不利。美国企业通常会过度遵守贸易管制,以避免陷入复杂、模棱两可的境地。如果对外投资审查制度的范围和定义不明确,可能会迫使企业更主动地规避风险,甚至完全停止对中国的投资,这将对全球贸易流动和供应链产生重大负面影响。因此,如何定义国家安全,将有助于对外投资审查制度的类型确定,并增强其有效性。

2. 设计一个试点项目,收集美国对中国对外投资的数据。美国政府应考虑修改对美国基金的披露要求,以及对投资中国公司的美国公司的披露要求,特别是对国家安全至关重要的行业投资。

作为第一步,政府应该制定一个项目,收集美国对重要行业的对外投资数据。这些数据可能会被用于美国的对外投资审查,以保护美国公司的竞争力。

美国现行法律并不要求披露投资公司的名称,因此很难确定基金背后的资金来源。报告认为,实施披露要求是让更多人了解与特定交易相关的潜在风险的第一步。

此外,报告也担心,过于宽泛的对外投资审查制度可能会给商界带来诸多不确定性,从而降低美国公司维持其中国业务的意愿和能力,导致美国国内出现更多的供应链问题,并可能降低美国公司的竞争优势。美国财政部曾提出立法草案——《2022年敏感技术供应链风险管理法案》(Sensitive Technologies Supply Chain Risk Management Act of 2022)。这份草案列出了一项试点计划,即要求美国公司和个人,如其交易涉及中国、俄罗斯和其他涉及敏感技术的“涵盖国家”时,需要提交对外投资信息。但该试点计划没有获得太多关注。

2022年9月,新美国安全中心和大西洋理事会发布了一份报告,呼吁为美国对中国的某些投资建立强制性的通知制度。报告认为,通知机制可以向美国政府通报对外投资机制的适当范围,同时提供必要的信息,以支持与盟友的外交接触,以帮助了解此类工具的效用和需求。拟议的制度将涵盖任何涉及美国人收购中国实体股权的交易,包括由美国人拥有或控制的任何实体。此外,这篇文章认为,根据拟议的通知制度,对符合以下情况的中国实体进行的投资,都应该要求进行通知,即“生产、设计、测试、制造或开发任何原产于美国,且受美国出口管制的物项。”然而,现行的投资审查制度并不能精准判断交易范围、实际交易人等信息。

3. 财政部应跨部门扩大和修订非SDN中国涉军企业(CMIC)名单的范围

尽管美国政府目前没有能力审查美国对中国人工智能公司的投资,但它已经建立了一种机制,阻止美国资本流入某些中国公司。CMIC名单可以被用来阻止美国对其管辖范围内的特定中国人工智能公司的投资。本质上,CMIC名单旨在防止美国人购买中国公司或向中国公司提供投资敞口。CMIC名单至少应该扩大到公开交易证券以外,包括能够并确实吸引到美国投资者的中国民营企业。

4. 建立机制,防止美国投资实体清单上的中国公司

2021年11月,一群美国参议员写了一封信,批评美国政府在“阻止美国出口和投资流向与(所谓)军方有联系的中国人工智能公司”方面做得很少。参议员们敦促美国商务部产业与安全局(BIS)采取一切必要措施,防止关键技术落入(所谓)中国军方手中。除了美国的风投公司,许多美国支持的中国风投公司也投资了被美国政府列入“黑名单”的中国公司。

实体清单中并不要求对上市实体进行资产剥离或投资限制。因此,在被列入实体清单之前曾投资过中国公司的美国公司,在法律上没有义务从这些中国公司或组织中剥离。例如,高通创投(Qualcomm Ventures) 于2017年对中国人工智能初创公司SenseTime进行了投资,并于2018年再次进行C轮投资。SenseTime后来于2019年10月被列入实体清单。截至2022年12月,高通创投仍将SenseTime列为其投资组合的一部分。

BIS的实体清单旨在限制向特定最终用户出口、再出口和/或转让特定物项。这一限制是通过发放许可证实施的。将实体添加到实体清单时,如果美国出口商希望向该实体进行出口,则需要获得许可证。简而言之,实体清单处理的是商品流动,而不涉及资本流动。

报告建议,拜登政府应考虑对列入实体清单和CMIC名单的实体采取通用政策,即联合审查,统一国家安全审查标准,并采取联动措施。但目前的法律体系尚不支持,因为BIS和OFAC分属不同的部门,还存在部门间协调的问题。此外,应将两个清单的纳入理由做好明确的定义,实体清单和CMIC名单不同,要防止管辖权越界。未来,一家中国公司可能会因为潜在的军事最终用户原因被列入实体清单,同时由于与(所谓)中国国防行业的联系而被同时纳入CMIC名单。两个名单都在各自机构和法规管辖范围内实施管理。

报告结论

未来几年,围绕美国和中国之间资本流动的话题和美方的担忧将持续下去。美国对中国人工智能公司的投资性质极其复杂。正如这份报告所显示的,监管美国对中国人工智能生态系统的对外投资不太可能阻止中国人工智能的进步。尤其是在人工智能方面,大部分资金支持来自中国国内实体。这意味着,与依赖美国在供应链瓶颈上主导地位的出口管制策略不同,美国在资助人工智能发展方面对中国几乎没有影响力。中国国内市场如此之大,中国的人工智能公司不仅吸引了美国的投资者,还有众多其他国家的投资者。如果没有美国盟友的帮助,美国的任何单边行动都将失效。报告特别强调,当美国投资者退出中国市场后,美国尤其不希望看到其他国家资本填补美国公司留下的投资空白。

报告分析认为,美国和中国的资本市场不太可能完全脱钩。资本一定会继续在美国和中国之间流动,因为在没有明确目标的情况下,将这两个经济体分开会对全球经济产生巨大影响。因此,如果美国政策制定者假设贸易和双边(和多边)投资将继续下去,他们最好首先在对外投资和更广泛的技术竞争的背景下完善他们对国家安全的思考,然后使用这种背景下的定义来设计对外投资审查制度的标准,最后再付诸实施(即在资本层面要更加审慎)。

结语

2022年9月15日,拜登政府签署行政命令,指示美国外国投资委员会(CFIUS)加强审查可能影响美国国家安全的交易。长久以来,美国一直关心中国对美国的投资,而忽略了美国对中国的投资。未来,美国或将同时加强入境投资筛选(inbound investment screening)与境外投资管制(outbound Investment Controls)。

2022年9月,新美国安全中心(CNAS)发布的报告《设计对外投资控制机制》(Sand in the silicon: Designing an outbound investment controls mechanism)中提到,境外投资管制与出口管制在阻止中国科技发展上各有利弊。境外投资管制只能减缓、而不是阻止中国自主技术的发展。出口管制可以管控具体的技术转让,但不能很好地涵盖与美国本土能力有关的、可能与投资一起流动的各种业务活动。

美国国家安全委员会负责国际经济和竞争力的高级主管彼得哈雷尔表示,“CFIUS、出口管制和其他工具共同构成了‘美国国家安全工具包’,有助于提升自身的竞争力并领先于我们的竞争对手。”未来,投资审查将与出口管制进行联合审查或交叉审查,或将形成更为严密的政策互补机制。而针对人工智能领域的投资安全审查或将成为美国第一个试点领域。