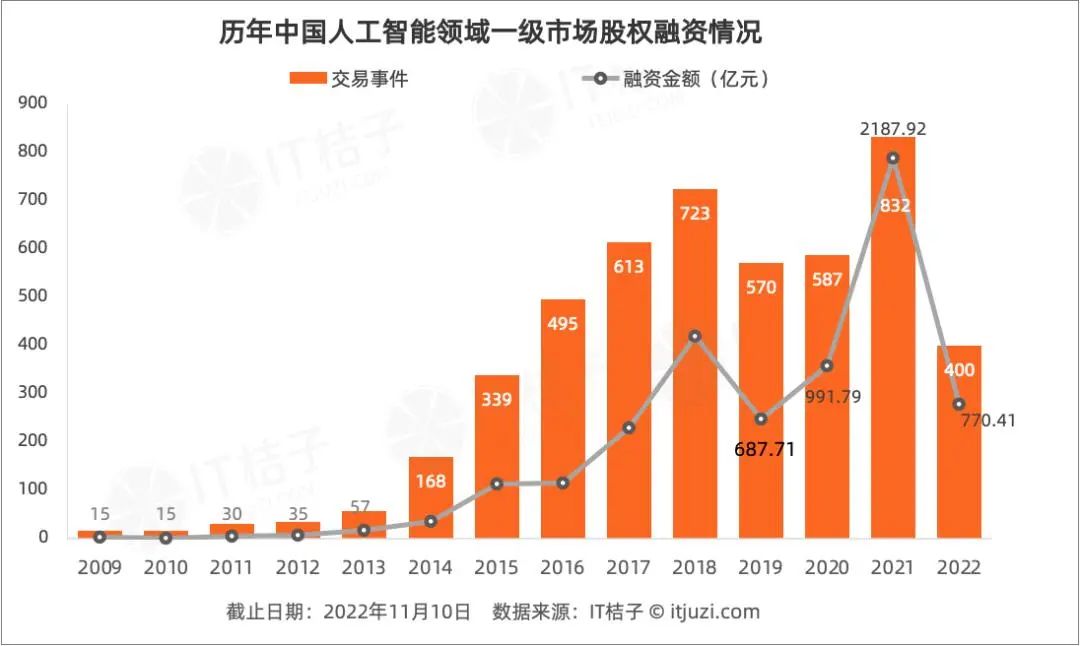

人工智能作为近十年来的热门赛道,在2022年的岁末之际,智能问答聊天机器人ChatGPT再一次将人工智能的热度推向了高潮,也从侧面表明了AI技术在近年所获得的突破性进步。据IT桔子所做的数据统计,回顾历年来国内人工智能领域的投融资情况可见,2009-2013年国内人工智能领域的的投融资尚处于起步阶段,直到2014年,明显资本开始活跃,投资破百起,到2015-2018年在人工智能领域的投融资更是连续4年增长,而在2019-2020年投资热度有所下降,2021年得益于政策的利好释放,国内人工智能领域投融资时间及金额规模达到历史最高点。

而今年截止到2022年11月10日,国内人工智能行业赛道发生400起投融资事件,与去年同期相比下降50%,交易额估算770.4亿元,与去年同期相比下降61%。总体来看,近十余年来国内人工智能投融资呈现两个波谷波峰的动态变化曲线,且金额的顶峰值和事件的顶峰值发生在同一年,后一个高峰比前一个历时更短。

从单笔数据来看,人工智能领域年均单笔平均融资额为1亿元,数值较高,尤其是自2017年之后,AI领域单笔融资显著增高,均超过1亿元。2021-2022年,这个数据仍维持在高位状态下,其中2021年平均单笔融资金额甚至超过了2亿元。这说明一方面近几年人工智能项目的估值越来越贵,投资的门槛越来越高;另一方面,在头部AI公司强有力的吸金能力之下,单笔巨额的融资事件频现,不断拉高了行业整体平均值。

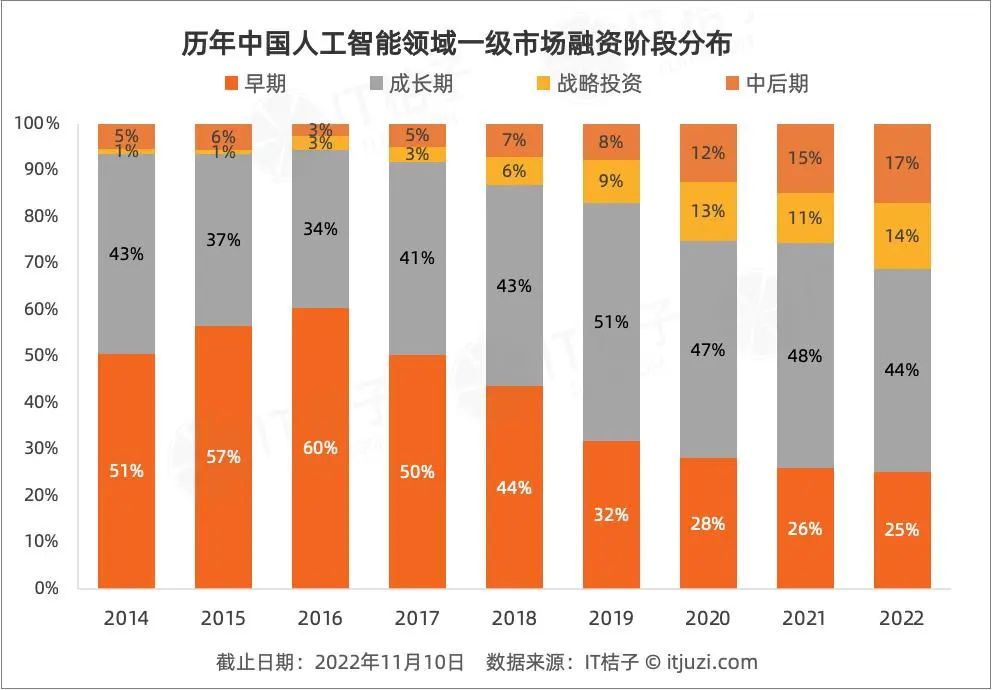

数据显示,近年来,AI早期投资呈现了显著下降的趋势,且波动范围最大,从占比最多60%下降到2022年的占比25%;成长期投资占比相对固定,变化幅度在7%以内;而战略投资和中后期投资有一定的增加的趋势。从2019年开始,成长期AI投资的占比已经超出了早期AI投资占比,且近几年保持了这种结构,这是国内人工智能领域的风险投资偏好有逐渐走向成熟的前兆。

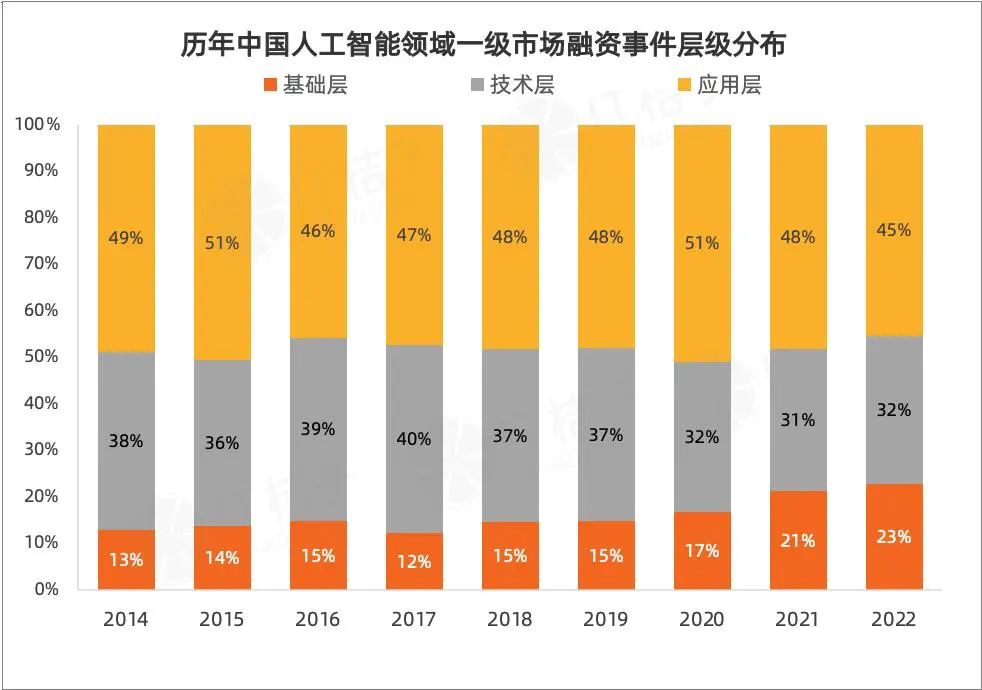

从AI各应用层级的融资事件数来看,2022年风投第一偏好的国内AI项目是更贴近行业的应用层AI项目,其次是具备大规模商业化前景的技术层AI项目,最后才是基础层AI项目。虽然,风投投资应用型AI项目更多,但长期来看,可以发现AI的底层建设、基础层的风投融资事件占比越来越高,2022年达到了23%;而应用层融资占整体的比重有所下降。

今年国内新晋AI独角兽企业

IT桔子数据显示,截止2022年11月底,人工智能赛道新晋不少独角兽企业,包括智能驾驶领域的福瑞泰克、禾多科技、希迪智驾、所托瑞安;机器人领域的梅卡曼德机器人、镁伽机器人、非夕;虚拟世界、VR/AR相关领域的魔珐科技、超参数科技、若琪;AI技术与垂直行业商业化应用领域的爱笔智能、暗物智能、极视角;企业业务流程自动化的影刀等。

对AI赛道的判断和展望

数据显示,每年有越来越多的投资人对国内人工智能企业表示认可和支持,至今已有三千余家资方投过AI赛道。这既是对政策红利的跟随,也是基于AI赛道长期发展的判断。而当前在三年疫情的大环境下,中国AI投资的节奏与管控节奏显示出了一致——2020年疫情初期,AI投资表现居中;2021年国内环境良好,AI投资最稳定,且创造了新的投资记录;相比之下,2022年却是最为动荡、表现平平的一年。纵观整个AI行业的投资热潮,2022年年末AIGC爆火,相信下一个万亿赛道即将爆发!

本文转载自上海市人工智能行业协会