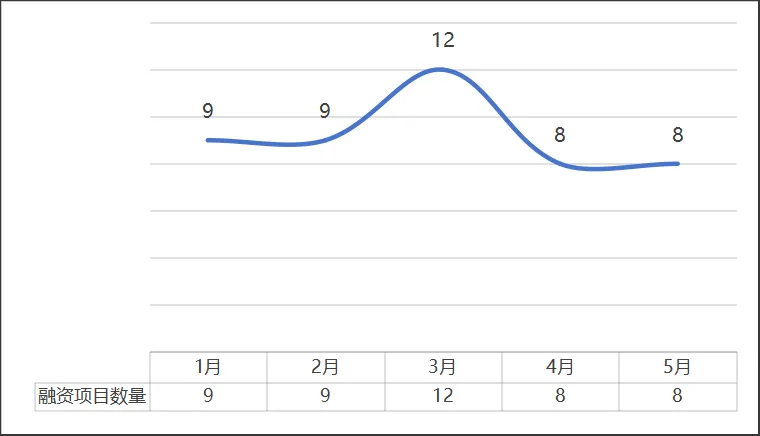

据深圳市人工智能产业协会统计,2025年5月我国人形机器人本体企业融资延续火热趋势,共有8家人形机器人本体企业成功实现融资。当前数据已显示人形机器人产业正从“实验室竞赛”转向“产业化卡位”。

2025年1-5月我国人形机器人本体企业融资数量

数据来源:深圳市人工智能产业协会

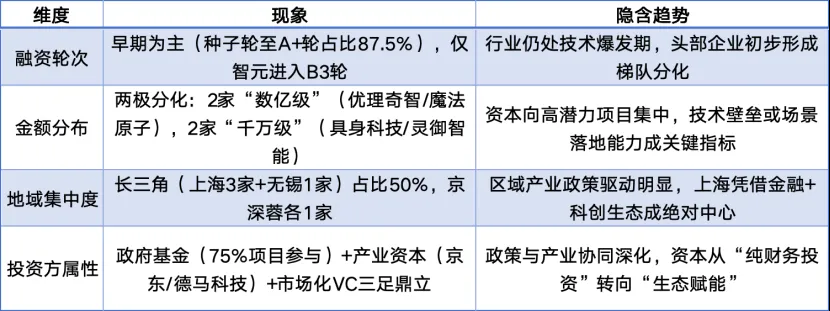

融资项目覆盖种子轮至B3轮,其中天使轮/种子轮(3家)和A轮(4家)占比最高,表明行业仍处于技术验证和商业化探索的早期阶段。

2025年5月我国人形机器人本体企业融资情况

数据来源:深圳市人工智能产业协会

二、地域分布与区域特点

一线城市主导:上海(3家)、深圳(1家)、北京(1家)占据主要份额,受益于人才、资本和政策优势。例如:上海:智元机器人(B3轮)依托张江科学城生态,优理奇智(天使+轮)获中关村发展基金支持;深圳:鹿明机器人获吴中金融投资、复星锐正资本、邢丽喆、德马科技等注资。

二线城市崛起:成都(具身科技)、无锡(魔法原子)的融资事件显示,地方政府通过专项基金(如成都策源数字经济基金)吸引企业落地。

三、结构分析

1.资本流向揭示技术路线优先级

高额融资聚焦系统级创新:魔法原子(A轮数亿)、优理奇智(天使+轮数亿)均未披露技术细节,但结合投资方背景(华映资本聚焦硬科技、中关村基金定位前沿技术),具身智能(Embodied AI)或灵巧操作可能是核心突破方向。早期项目侧重垂直场景:具身科技(天使轮数千万)获成都地方政府基金重点支持,或瞄准区域特色产业(如电子信息制造);灵御智能(种子轮千万)依托清华系基金,高校技术转化特征显著。

2.政府基金战略布局逻辑

地方政府不再简单“撒钱”,而是通过专项基金群(如成都策源设立数字经济、电子信息两支基金)实现产业链精准卡位。上海:浦东创投+张江科投联动(开普勒),北京市AI基金(源络科技)。成都:策源资本联合3支专项基金(具身科技),通过专项基金定向培育本土企业;无锡:元禾厚望(苏州国资背景)领投魔法原子。

2025年5月我国人形机器人本体企业融资现象分析

数据来源:深圳市人工智能产业协会

3.产业资本入场

京东战投智元(B3轮),结合京东物流场景,预示人形机器人仓配自动化商业化加速;德马科技(物流设备商)参投鹿明:暗示行业解决方案商向上游延伸,争夺本体控制权;孚腾资本(上海国资)联合京东:体现国有资本引导产业巨头布局关键节点。