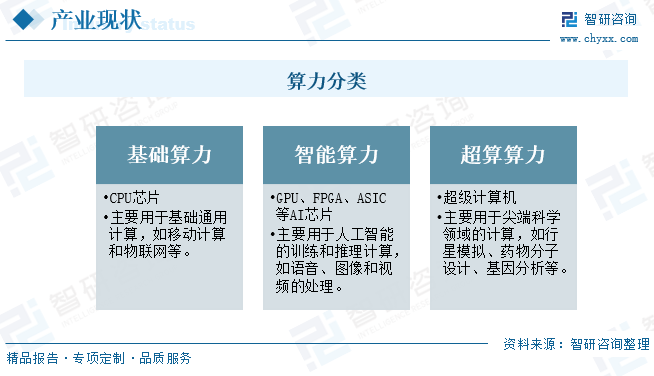

算力是数据中心的服务器通过对数据进行处理后实现结果输出的一种能力,最常用的计量单位是每秒执行的浮点运算次数(FLOPS)。算力由计算、存储和网络共同支撑实现,缺一不可。从类型上分,算力主要包括通用算力、智能算力、超算算力。

智能算力即人工智能算力,是面向人工智能应用,提供人工智能算法模型训练与模型运行服务的计算机系统能力。智能算力通常由GPU(图形处理器)、ASIC(专用集成电路)、FPGA(现场可编程逻辑门阵列)等各类专用芯片承担计算工作,在人工智能场景应用时具有性能更优、能耗更低等优点。

AI算力正在不断拓展能力范畴,从互联网业务、行业数字化转型到基础研究都在发挥重要价值,具备AI能力的企业也将更有竞争力。科技强国纷纷加强AI算力支出,美国、日本、德国、英国、中国等15个国家在AI算力上的支出占总算力支出比重将从2021年的12%增加到2025年的25%。其中,中国的拉动作用最为显著。

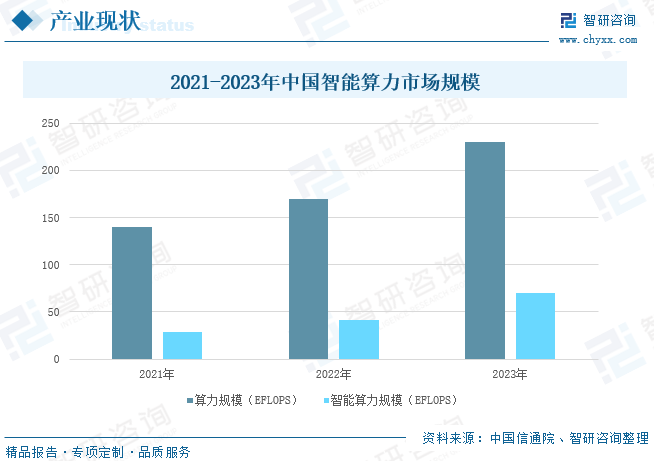

经过多年发展,我国算力基础设施建设已达到世界先进水平,算力总规模仅次于美国,位居世界第二,产业生态不断完善,供给能力持续增强。截至2023年,我国提供算力服务的在用机架数达到810万标准机架,各类算力提供主体超5000家,算力规模达到230EFlops(每秒百亿亿次浮点运算次数)。我国算力市场正由以通用算力为主向通算、智算、超算一体化演进,结构不断优化,智能算力规模占比不断提升,2023年智能算力规模达70EFLOPS,同比增加29 EFLOPS,占算力总规模超30%。

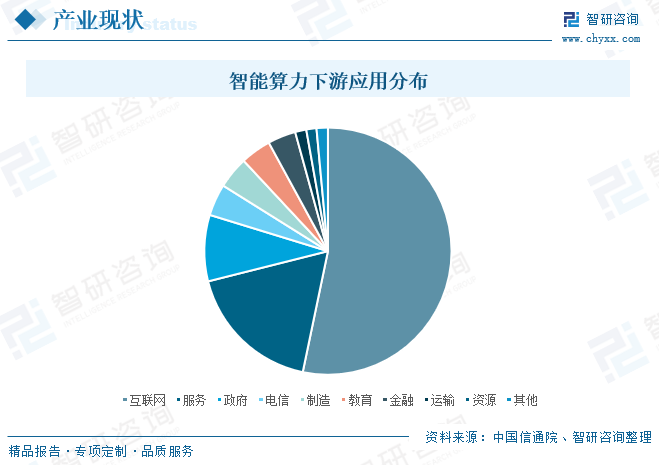

根据中国信通院数据,智能算力主要应用于互联网领域,占比达53.27%。其次为服务、政府两大领域,占比为17.8%、8.67%。电信、制造、教育应用占比超4%。其余领域占比较小,提升空间大。

相关报告:智研咨询发布的《2024年中国智能算力行业发展现状及未来趋势分析报告》

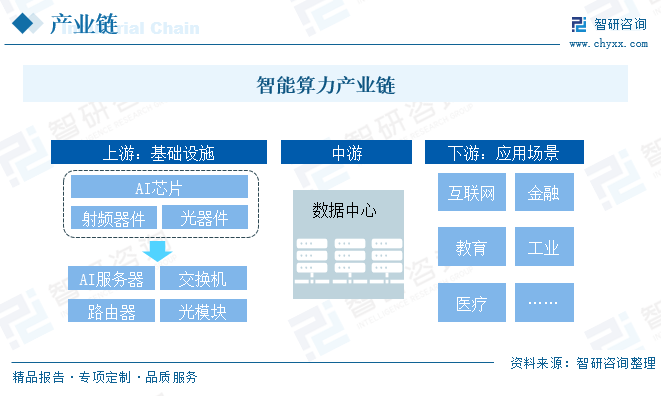

智能算力产业链涉及环节较多,上游为基础软硬件,是计算力、存储力、运载力的最基本单元,也是决定算力质量的根本环节。主要包括基础硬件(如CPU、GPU等)、基础软件(如操作系统、数据库、中间件等)及各类计算设备(服务器、板卡、终端等)和网络设备(交换机、路由器等)。中游为数据中心,是为下游应用提供算力服务的重要载体。随着数字经济时代全面开启,AI算力已经渗透到生产生活的各个领域,正以一种新的生产力形式,为各行各业数字化转型注入新动能。

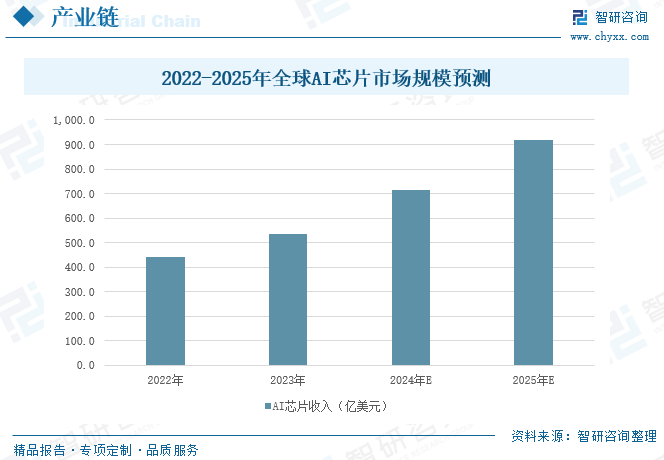

AI芯片(也称为AI加速卡)是AI算力集群的核心。按技术架构分类,AI芯片可以分为图形处理器(GPU)、现场可编程门阵列(FPGA)、专用集成电路(ASIC)与类脑芯片。AI芯片作为人工智能技术的核心组成部分,其市场发展及未来前景都伴随着人工智能技术的不断突破和商业应用呈现出积极的态势。数据显示,2023年全球AI芯片收入为536.6亿美元,同比增长21.4%。预计2024年市场收入将增加至712.5亿美元,其中来自计算电子领域的AI芯片收入预计将达到334亿美元,占AI芯片总收入的47%。汽车电子及消费电子领域AI芯片收入分别占比10%、3%。2025年AI芯片市场收入有望突破900亿美元。

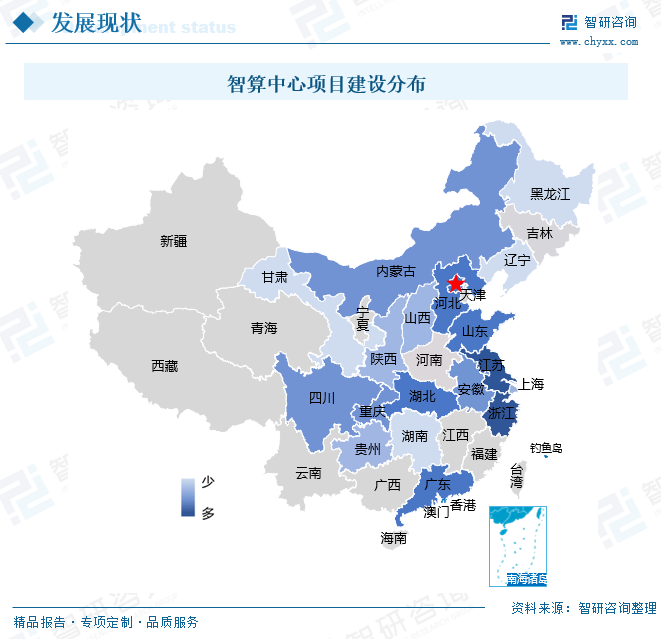

伴随着新一轮人工智能浪潮的到来,从国家到地方再到各类市场主体,都在大力推进AI算力资源布局建设,智算中心发展呈现算力的规模需求快速增加、围绕算法的服务模式持续完善、普适朴实普惠的服务生态逐步构建、绿色低碳的发展格局加速形成等新趋势。2023年以来,智算中心建设项目接连落地,当前我国超过30个城市正在建设或提出建设智算中心,智算中心的建设也大多结合当地经济开发区或高新技术开发区来布局,通过结合产业需求发挥智算中心的高效赋能作用。据统计,2023年,中国投用智算中心总IT负载达到1205.5MW,同比增长41.6%。截至2024年3月底,全国投运、在建及规划智算中心项目达到196个。目前已建成或正在建的智算中心普遍拥有约100PFLOPS左右的智能计算能力,为各类应用场景提供了强大的支持。